BLOG

Comment calculer votre CPA cible ? (E-commerce et Génération de Leads)

Le CPA (coût par action) cible fait partie des indicateurs de performances clés (KPIs) pour piloter des campagnes média sur des régies comme Facebook ads ou Google ads.

Malheureusement, il n’existe pas une méthode universelle pour le calculer.

En conséquence, de nombreuses entreprises ne savent pas comment calculer leur CPA cible.

Certaines sortent un chiffre au hasard.

D’autres demandent à leurs pairs (entreprises dans le même secteur) pour définir un CPA cible à ne pas dépasser pour leurs campagnes.

Bref, je connais finalement peu de marketeurs qui ont jamais pris le temps de calculer leur CPA cible sur base des données économiques de leur entreprise.

Au sein de mon agence DHS Digital, on calcule les CPA cible (et ROAS) de manière quasi scientifique.

On se base sur une approche qui prend en compte les paniers moyens d’achats, les coûts et marges de profitabilité pour identifier un CPA cible réaliste à atteindre pour les campagnes.

Dans cet article, je vous partage toute notre méthode de calcul du CPA (pour un business model e-commerce et génération de leads) avec des exemples à la clé En fin d’article, je vous explique aussi comment piloter efficacement vos campagnes sur base du CPA cible 😉

1) Qu’est-ce que le CPA cible et pourquoi le calculer ?

Définissons d’abord le CPA.

Il s’agit du coût par action. C’est le montant dépensé par l’annonceur pour générer une action par un utilisateur touché par ses annonces. Autrement dit, combien vous coûte une action (achat ou lead) sur Facebook ou Google ads ?

Sur les régies publicitaires (Facebook, Google, Pinterest, etc.), il est calculé comme suit :

CPA = Budget dépensé sur la régie publicitaire ÷ Nombre de conversions (achats ou leads).

Si j’ai dépensé 1000€ et généré 100 conversions sur mon site suite à la diffusion de mes campagnes, le CPA de mes campagnes est donc de 10€.

Avec ces informations, on peut donc déjà déduire plusieurs choses :

- Plus le CPA est élevé, plus un achat nous coûte cher

- Et donc plus le produit doit être vendu à un prix élevé pour pouvoir absorber ce coût dépensé par l’annonceur pour générer une vente sur son site

Prenons un exemple pour un e-commerçant.

Si je vends mon produit 100€ et que mon CPA est de 50€, il me reste une marge de 50€ à laquelle je devrais déduire d’autres coûts (coûts variables et coûts fixes). Il me restera ensuite un bénéfice dégagé suite à la vente de ce produit.

À contrario, si mon produit coûte 50€ et que mon CPA est de 50€, je ne fais pas de marge du tout. Je perds même de l’argent puisque je dois encore déduire mes coûts produits (COGS – Cost Of Good Solds) et coûts fixes. Nous y reviendrons 😉

Vous comprenez donc l’importance de bien calculer son CPA cible afin de pouvoir être en mesure de juger si vos efforts publicitaires sont rentables ou non, et si vous pouvez vous permettre d’augmenter vos budgets pour générer plus de conversions (achats ou leads).

Pour terminer cette définition du CPA cible, vous avez maintenant compris qu’il s’agit simplement du coût par action (CPA) visé par une entreprise pour que ses campagnes soient profitables.

C’est donc à l’annonceur de calculer en amont une marge de profitabilité cible avant de calculer son CPA cible. C’est tout l’objet de cet article 😉

2) La méthode pour calculer votre CPA cible

Afin de fixer ce CPA cible, il est nécessaire de prendre en compte tous les frais générés pour la création et la distribution de votre produit ou service. Cela vous permettra de définir une marge susceptible d’être dégagée sur les ventes que vous réaliserez.

Parmi ces frais, nous avons :

- Les frais variables : coûts de production (COGS – Cost Of Good Solds), frais de transaction (ex. commissions Stripe ou Shopify) et coûts d’envoi (frais de livraison)

- Les frais fixes : bureaux, logiciels, salaires, …

Déduire ces coûts nous permet de calculer des marges contributives.

Nous avons d’abord la marge brute ou marge contributive 1 (MC1). On la calcule de la manière suivante :

MC1 = CA HT – (COGS + Coûts d’envoi + Coûts de transaction).

Une marge contributive 1 saine est au-dessus de 55% du CA HT (ou plus).

Nous avons ensuite la marge nette ou Marge contributive 2 (MC2). On la calcule comme suit :

MC2 = MC1 – Coûts marketing traqués (budget alloué à l’acquisition et aux créas).

Une MC2 saine se situe entre 25 et 35% du CA HT. Pour calculer une MC2, nous avons besoin du coût d’acquisition (CAC).

°°

Avant de passer à la suite, je me dois de faire une petite parenthèse importante.

Le CAC (coût d’acquisition) est un indicateur différent du CPA cible, il se calcule de la manière suivante :

CAC = (Coûts marketing + Coûts de ventes) ÷ (Nombre de nouveaux clients).

Comme vous l’avez remarqué, le calcul du CAC est très proche du calcul du CPA, sauf que dans le calcul du CAC, on reprend TOUS les coûts marketing et de ventes ainsi que TOUS les nouveaux clients sur une période donnée.

Le CAC est donc un indicateur purement business alors que le CPA est un indicateur relatif aux campagnes.

Pour faciliter la compréhension de cet article, je vais donc faire un raccourci évident et supposer que le coût d’acquisition et le CPA sont le même indicateur de performance. Vous comprendrez pourquoi dans la suite de cet article !

°°

La marge nette est fondamentale pour piloter votre rentabilité publicitaire. En général, on va regarder cet indicateur de façon hebdomadaire ou mensuel en fonction du volume qu’on investit sur les plateformes d’ads.

Enfin, nous avons le bénéfice avant impôts ou Marge Contributive 3 (MC3). On le calcule comme suit :

MC3 = Marge nette – Coûts fixes

Ça doit être notre étoile polaire, notre indicateur phare parce que c’est grâce au bénéfice qu’une entreprise existe et qu’on peut se permettre de faire de nouveaux investissements, de réinvestir dans la croissance, etc.

Pour être en mesure de calculer votre CPA cible, vous devez donc estimer le bénéfice impôts qui serait idéal pour votre entreprise.

Attention, ce n’est pas qu’un choix personnel, celui-ci doit être réaliste par rapport à vos coûts variables et fixes. Moins ceux-ci sont élevés, plus vous pourrez viser un bénéfice avant impôts (MC3) élevé.

Pour commencer, je vous propose de définir un bénéfice avant impôts sur base d’un pourcentage de votre CA HT. Par exemple, vous pourriez viser un bénéfice situé à 20% de votre CA HT.

Une fois que vous aurez défini votre bénéfice, vous serez en mesure d’ajuster votre CPA cible en fonction de la marge dont vous avez besoin. Votre CPA cible vous servira alors de cap à tenir et d’indicateur clé de performance pour vos campagnes, avec pour but de le minimiser sans toutefois nuire au volume de vos conversions.

Maintenant que je vous ai exposé la théorie, je vous propose de passer aux 2 exemples que je vous ai promis pour les 2 modèles d’affaires les plus courants avec la publicité en ligne, à savoir l’e-commerce et la génération de leads.

On va commencer par l’e-commerce parce c’est ce qu’on connaît le mieux au sein de mon agence DHS Digital.

2.1 – Exemple de calcul du CPA cible pour un e-commerce

Prenons l’exemple d’un site e-commerce qui vend un seul produit, mais qui est décliné en différentes gammes et différents prix.

Disons que le prix moyen de ce produit est de 180€. Il s’agit ici d’un néon LED.

Un néon vous coûte en moyenne 80€ pour être produit et envoyé au client (matières premières, production, frais d’envoi). Vous dégagez donc une marge contributive 1 (MC1) de 100€.

Si vous souhaitez dégager un bénéfice avant impôts de 50€ par néon vendu, votre CPA cible se situera donc à 50€.

N’oubliez pas que dans cet exemple simplifié, je fais deux gros raccourcis :

- Le CPA cible est égal au coût d’acquisition

- Nous avons un seul produit et donc des coûts de production qui ne varient pas

En réalité, ce n’est pas aussi simple.

Un e-commerce aura généralement plusieurs produits avec des marges différentes (parce que les COGS varient d’un produit à l’autre), et donc des CPA cibles différents par produit !

L’idéal, c’est donc de calculer une moyenne de vos frais variables en pourcentage du CA HT et déduire ensuite les coûts fixes. Cela vous donnera un bénéfice avant impôts (MC3), ce qui vous permettra alors d’ajuster votre CPA cible comme nous venons de le voir dans ce premier exemple.

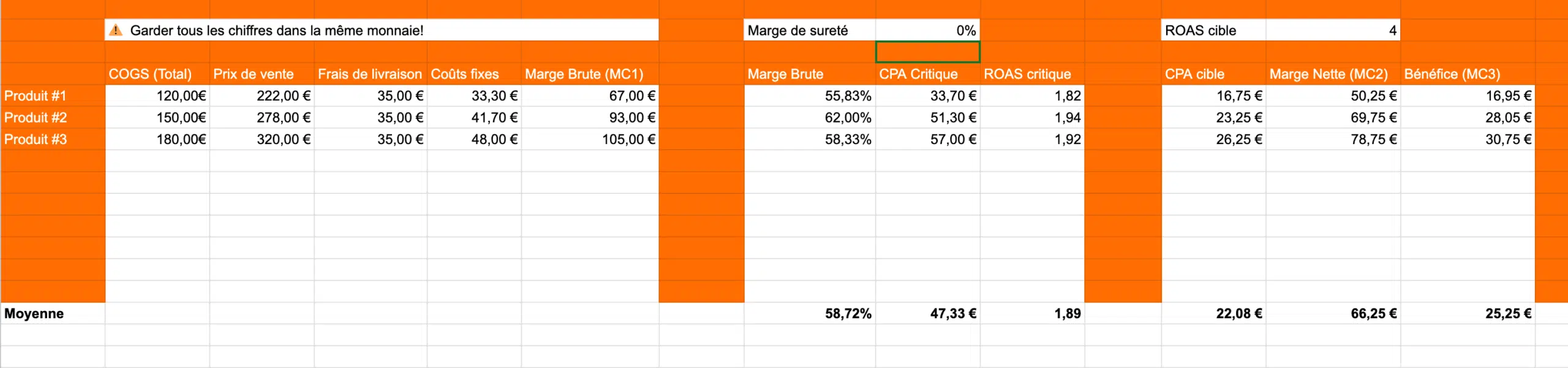

Autrement, vous pouvez réaliser des calculs avec un tableau de ce type pour calculer un CPA cible moyen :

Si vous avez eu le courage de lire ce tableau, vous avez remarqué que j’ai différencié CPA critique et CPA cible.

Dans cet exemple, le CPA critique est le CPA qui nous dégage un bénéfice nul alors que le CPA cible est celui qui nous permet de dégager un bénéfice (MC3) et donc une rentabilité. On l’a estimé en se donnant un ROAS cible de 4.

C’est généralement de cette façon qu’on le calcule pour nos clients parce le plus souvent, nous avons un objectif de ROAS à remplir. C’est ce qui nous permet de calculer ensuite notre CPA cible !

Gardez en tête qu’on a plutôt tendance à piloter les campagnes au ROAS lorsque l’on travaille sur des business avec plusieurs produits qui ont des marges différentes.

2.2 – Exemple de calcul du CPA cible pour la génération de leads

Prenons cette fois-ci l’exemple d’une entreprise proposant des formations et accompagnements dans la reconversion professionnelle.

Le processus d’achat est plus long qu’un site e-commerce classique car vous avez besoin de plusieurs prises de contact avec vos clients avant qu’ils ne s’engagent dans un accompagnement. Vous choisissez donc de lancer des publicités avec pour objectif la génération de prospects.

Vous vendez cette formation 2500€ et en dégagez une marge brute (MC1) de 1000€. Vous souhaitez garder un bénéfice de 500€. Vous acceptez donc de consacrer 500€ à la vente d’une formation. Il s’agit de votre CPA cible.

Cependant, vous optimisez vos campagnes pour générer des prospects et il est évident que tous vos prospects ne vont pas acheter la formation. Seuls une partie d’entre eux vont réaliser la transaction.

Imaginons par exemple qu’historiquement, 10% de vos prospects finissent par acheter la formation, votre CPL cible se situera alors à 50€ (= 500€*0,10).

3) Comment calculer un budget publicitaire sur base du CPA cible ?

J’espère que vous êtes toujours là après cette petite séance de mathématiques !

Nous avons maintenant calculer notre CPA cible. Que diriez-vous de calculer un budget publicitaire prévisionnel à investir sur Facebook (ou une autre plateforme publicitaire) ?

Pour cela, je vous propose une formule en 3 étapes :

- Volume : Quel est le chiffre d’affaire que vous souhaiteriez réaliser sur un mois donné avec la publicité ?

- Revenu : Combien vous rapporte une conversion en moyenne ? Il s’agit ici du panier moyen d’achats.

- Coût : Quel est le coût d’acquisition maximum que vous êtes prêt à dépenser ?

Comme pour le point précédent, je vous propose de faire quelques calculs pour un business e-commerce et un second orienté sur la génération de prospects.

3.1 – Calcul d’un budget publicitaire pour un e-commerce :

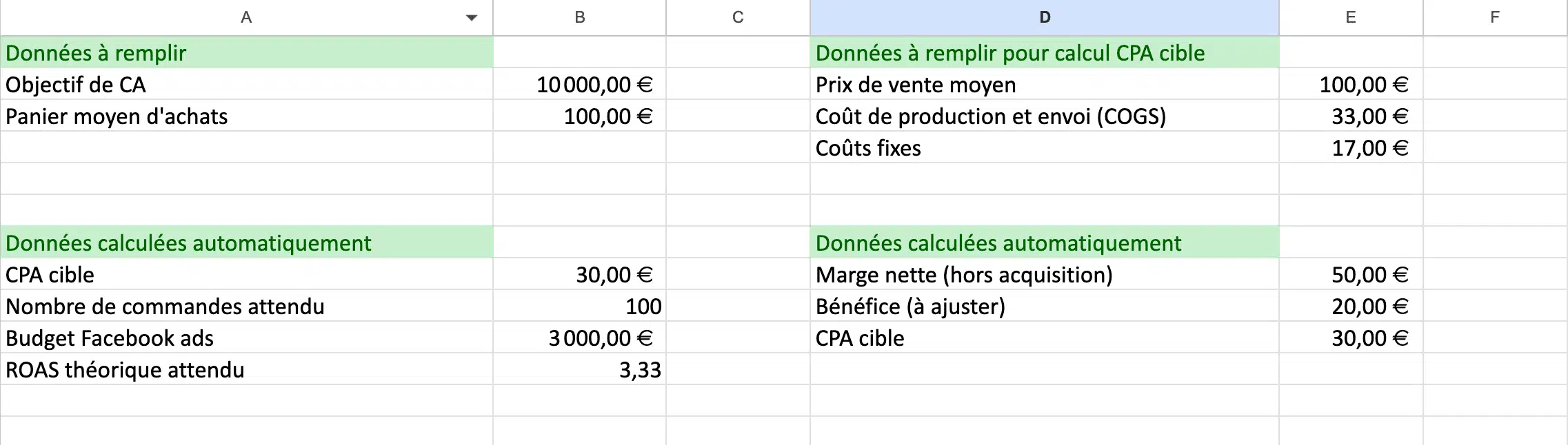

Pour le bien de cet exemple, j’ai pris des chiffres ronds et facilement interprétables pour les calculs :

- Objectif de CA mensuel avec la publicité : 10K€

- Panier moyen d’achats (AOV) : 100€

- CPA cible : 30€

À noter que ce tableau Excel simplifié vous permet à la fois de calculer le CPA cible, le budget publicitaire et le ROAS théorique attendu.

Voici maintenant les calculs de mon budget publicitaire et ROAS théorique attendu :

- Avec un objectif de 10K€ et un panier moyen d’achats de 100€, je dois générer 100 commandes sur ma boutique pour atteindre l’objectif (= 10K€ ÷ 100€)

- Je dois donc investir au maximum un budget de 3000€ par mois (= 100 transactions x 30€ de CPA cible) pour atteindre mon objectif

- Théoriquement, je serais en mesure de générer un retour sur investissement publicitaire (ROAS) de 3,33 (= 10K€ ÷ 3000€)

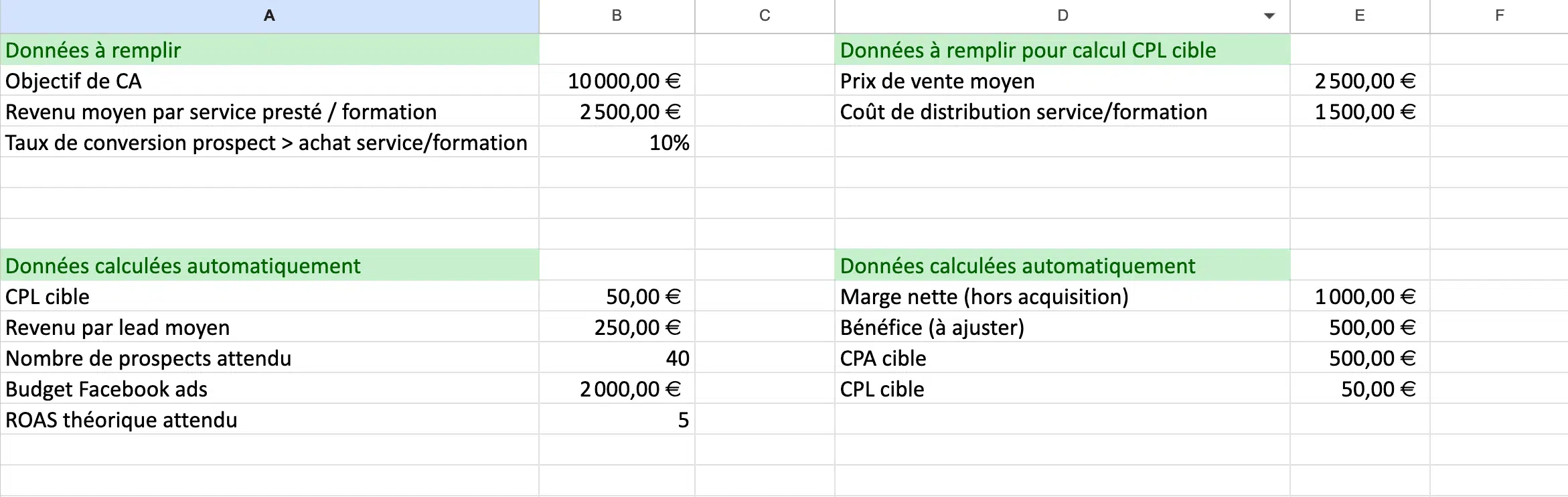

3.1 – Calcul d’un budget publicitaire pour un business en génération de leads

Je reprends cette fois-ci les mêmes données que dans l’exemple précédent (point 2 de cet article) :

- Objectif de CA mensuel avec la publicité : 10K€

- Revenu moyen par service presté / formation vendue : 2500€

- Taux de conversion prospect > achat formation : 10%

- Revenu moyen par lead : 250€

- CPL cible : 50€

À nouveau, je précise que certaines données sont calculées par le tableur Excel, à savoir le revenu moyen par lead et le CPL cible.

Voici maintenant les calculs de mon budget publicitaire et ROAS théorique attendu :

- Pour atteindre un CA de 10K€ par mois, je dois être générer 40 prospects en sachant que le revenu moyen par lead est de 250€ (= 10K€ ÷ 250€)

- Je dois donc investir au maximum un budget de 2000€ par mois (= 40 prospects x CPA cible 50€) pour atteindre mon objectif

- Théoriquement, je serais en mesure de générer un retour sur investissement publicitaire (ROAS) de 5 (= 10K€ ÷ 2000€)

°°

Évidemment, la réalité n’est pas toujours aussi rose …

Votre CPA ne sera pas forcément celui que vous aviez prévu parce que de nombreux éléments influencent vos coûts publicitaires et l’optimisation d’un compte publicitaire est un travail de pro (voici d’ailleurs 26 conseils de pro pour optimiser vos campagnes Facebook ads).

Vous devrez donc peut-être adapter votre budget pour atteindre votre objectif…

Aussi, votre CPA effectif sera peut-être plus bas. Cela veut donc dire que vous pourriez augmenter vos budgets pour générer un plus gros volume de conversions !

Enfin, vous pouvez aussi adapter votre budget si le CPA est un peu plus élevé (mais vous permet quand même de dégager une marge acceptable). Dans ce cas-là, vous augmentez votre budget pour générer plus de volume.

°°

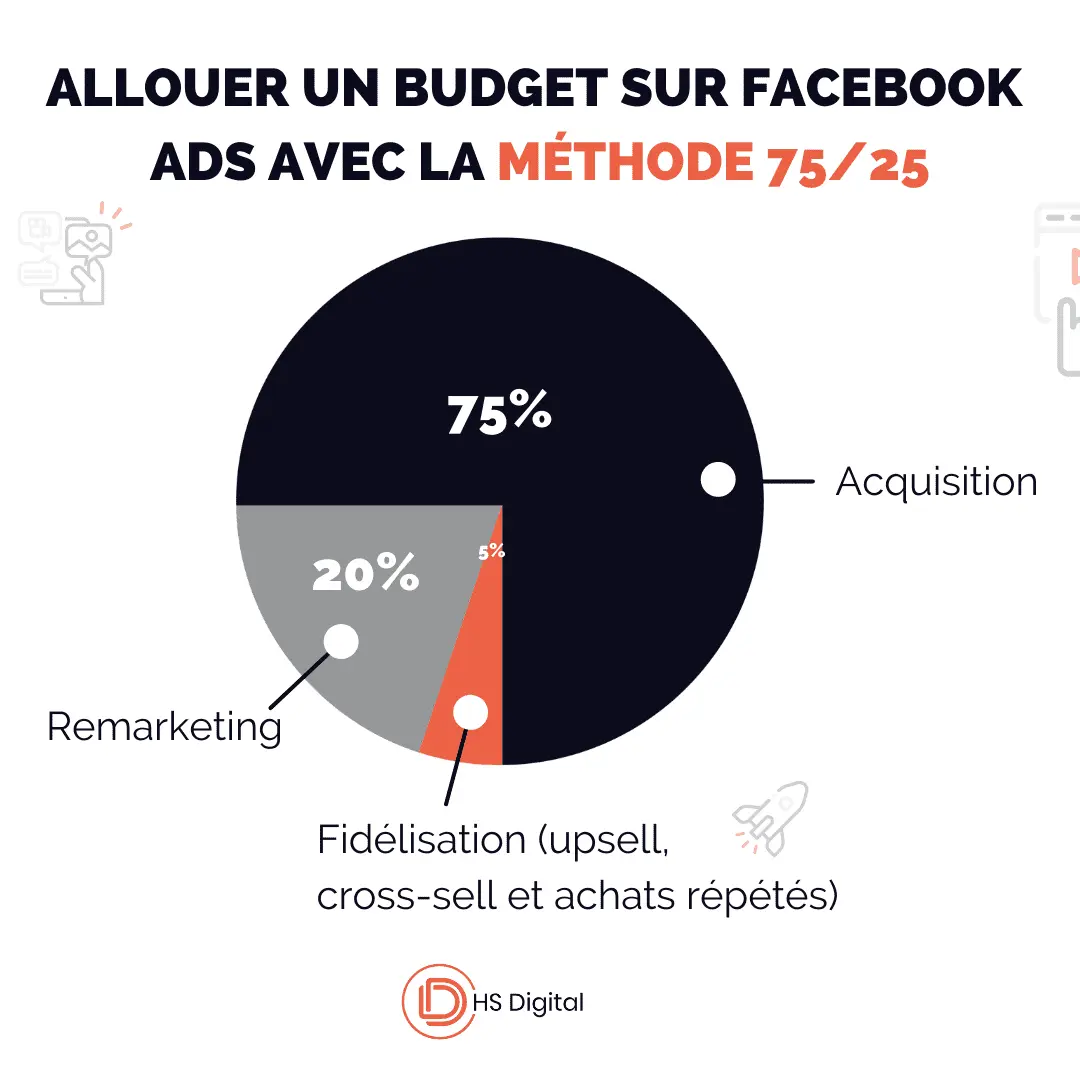

Pour terminer, je vous donne un dernier conseil un peu technique, pour ceux qui ont l’habitude de lancer des campagnes Facebook ads avec une stratégie d’acquisition full funnel avec 3 campagnes :

- Acquisition

- Retargeting

- Rétention (éventuellement)

Généralement, on répartit un budget sur Facebook Ads avec la méthode 75/25.

L’idée est simple.

Elle consiste à allouer votre budget publicitaire au sein de 2 ou 3 grandes campagnes.

- 75% en acquisition : campagne qui a pour but de faire connaître votre marque, votre offre et acquérir de nouveaux clients. C’est généralement votre campagne la moins rentable 🙁

- 20 à 25% en retargeting : campagne qui a pour but de montrer de la publicité personnalisée aux personnes qui vous connaissent déjà dans le but de générer une vente.

- 0 à 5% en rétention : fidéliser vos clients, c’est aussi leur proposer des produits d’up-sell (montée en gamme), cross-sell (produits complémentaires) et des nouveautés (achats répétés). C’est généralement votre campagne la plus rentable 😉

3) Comment piloter vos campagnes avec le CPA cible ?

Cette dernière partie va être assez rapide puisqu’on va parler brièvement de comment piloter vos campagnes en vous aidant du CPA cible.

En théorie, toute campagne, audience ou publicité qui dépasse votre CPA cible devrait être coupée.

Néanmoins, vous l’avez compris en lisant cet article (ou d’autres sur mon site), ce n’est pas aussi simple en pratique !

Que faites-vous quand une campagne, une audience ou une publicité dépasse votre CPA cible de 10% sur une fenêtre de temps de 3 jours, mais est en-dessous du CPA cible sur une fenêtre de temps de 7 jours ?

Est-ce que vous coupez une publicité qui a dépensé 1,5x votre CPA cible sans générer aucune vente ?

Je vais vous donner quelques éléments de réponses…

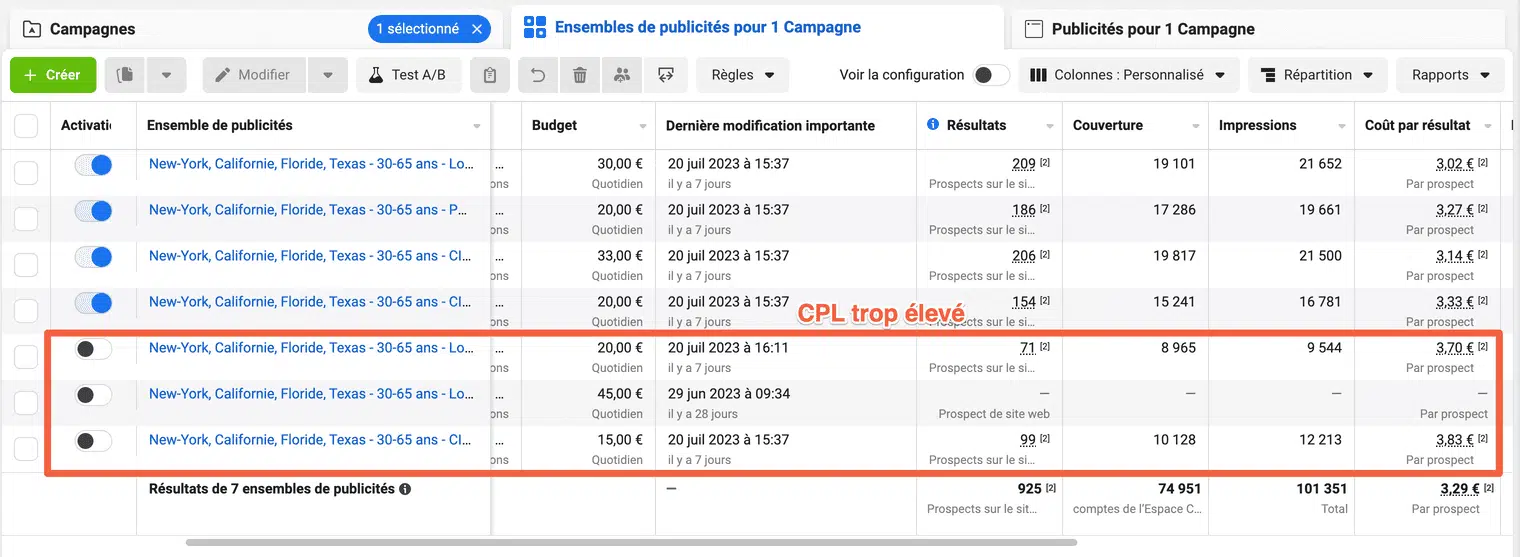

Pour les campagnes et audiences, on coupe simplement celles qui dépassent notre CPA cible.

Dans cet exemple, nous avions un CPL cible de 3,50€ à ne pas dépasser. On ne peut donc pas se permettre de garder trop longtemps active des audiences qui ont des CPL au-delà de ce seuil, sinon le CPL global de la campagne risque d’être au-dessus de notre objectif.

Pour des campagnes de génération de leads, on analyse généralement les résultats sur une fenêtre de 3 à 5 jours. Si le coût par lead (CPL) est au-dessus de notre cible, on coupe !

Pour l’e-commerce, on analyse plutôt sur base d’une fenêtre de 7 jours. Facebook remonte des ventes jusqu’à 7 jours après le clic. C’est donc la meilleure fenêtre de conversion pour prendre une décision de couper (ou non) une campagne ou une audience.

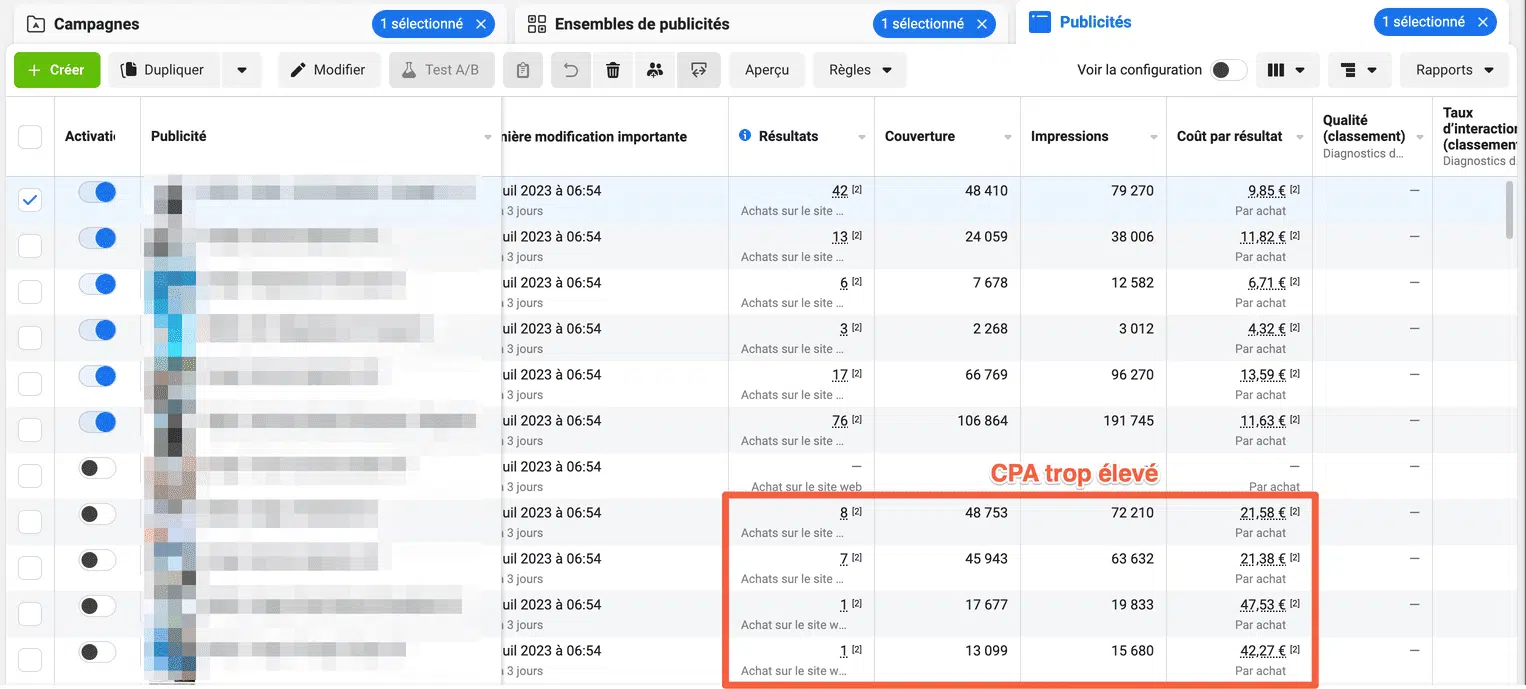

Pour le pilotage des créas, on fonctionne un peu différemment !

On coupe aussi les créas qui ont des CPA trop élevés. Par exemple, pour cet annonceur, nous coupons toutes les créas qui ont des CPA supérieurs à 20€.

Cependant, on opère avec quelques règles « bêtes et méchantes » à chaque fois que l’on est amené à couper une créa :

- Si on a dépensé 2x le CPA sur la créa et il n’y a aucune vente, on coupe la créa (même si le CTR est très bon).

- Toutes les créas qui ont des CPA > 2x le CPA cible, on préfère couper, même si les ROAS sont bons (cela peut être un coup de chance)

- Tant que le ROAS/CPA de la créa est au-dessus de notre cible sur 7 jours, on la laisse active.

Pour le dernier point, je vais quand même nuancer ma réponse avec 2 cas possibles en utilisant cette fois-ci le ROAS comme indicateur de performance principal pour couper ou non une créa…

Situation #1 : Si le ROAS descend un peu en-dessous sur 7 jours, mais qu’il est au-dessus sur 10 jours (ex. 2,5 au lieu de 3), on laisse la créa active encore quelques jours pour voir si la performance remonte.

Situation #2 : Si le ROAS est trop bas par rapport à la cible (2 de ROAS au lieu de 3), on n’attend pas et on coupe.

Conclusion

Vous êtes arrivés au bout de cet article !

Malgré tous les raccourcis et simplifications que j’ai pu faire, vous avez pu vous rendre compte que le calcul du CPA cible n’est pas évident, mais faisable !

Pour y arriver, vous devez avoir une parfaite compréhension de votre structure de coûts (COGS, coûts fixes, …) et marges contributives. Ce n’est pas un exercice facile, j’en suis bien conscient.

Seulement, cet exercice est nécessaire parce que le CPA cible vous permet de piloter efficacement vos investissements marketing et éviter de dépenser de l’argent sur des audiences, publicités ou produits qui vous coûtent trop cher et vous empêchent de dégager une marge de profitabilité intéressante pour votre entreprise.

Restons en contact ! Retrouvez-moi sur : Facebook | Instagram | LinkedIn | Twitter

Écrit par

Danilo Mura Duchesnes

Danilo est le fondateur de DHS Digital, une agence de publicité Facebook et Instagram qui aide les E-commerces et DNVB (Digitally natives vertical brands) à booster leur croissance en ligne. Il est aussi le créateur du Rendez-vous Marketing, le podcast qui vous aide à développer votre acquisition de clients en ligne.

LIENS UTILES

NEWSLETTER

Recevez 10+ ressources gratuites pour apprendre le marketing digital.

0 commentaires